La délégation d’assurance de prêt, qu’est-ce que c’est ? Excellente question à laquelle il convient, avant toute chose, de répondre ! Derrière ces termes un peu barbares se trouve une action très simple. C’est tout bonnement faire le choix de couvrir son crédit par une assurance autre que celle proposée par l’établissement bancaire. Il était essentiel d’éclaircir cette notion. Vous allez maintenant découvrir et comprendre en quoi confier votre assurance emprunteur à un organisme extérieur à votre banque vous sera pleinement profitable. Car oui, si vous souhaitez emprunter, il y a de fortes chances que vous ayez besoin d’argent (logique implacable). Et de l’argent, vous pourrez en économiser en déléguant votre assurance de prêt. Oups, nous vous en avons déjà trop dit ! Voyons quelles sont les 5 raisons de recourir à une assurance emprunteur en délégation.

1. Souscrire une assurance de prêt « hors banque » est votre droit

Gardez en tête cette information : vous avez le droit de contracter l’assurance de prêt avec l’organisme de votre choix. La seule chose que les banques sont autorisées à exiger, c’est un niveau de garanties au minimum égal à celui de leur propre contrat d’assurance. Il s’agit du principe d’équivalence des garanties. En bref, l’assurance emprunteur en délégation doit aussi bien vous couvrir que l’assurance groupe (ou mieux) ! C’est la loi Lagarde en juillet 2010 qui a œuvré à renforcer votre protection, en tant qu’emprunteur.

Mieux encore, depuis février 2022, vous êtes libre de changer d’assurance de prêt, quand bon vous semble. On remercie vivement la loi Lemoine qui a rendu cela possible, et sans frais !

Aussi, sachez que les conditions d’octroi des prêts doivent être indépendantes de la souscription ou non de l’assurance groupe. Les banques ne peuvent ni vous contraindre à souscrire leur assurance, ni modifier les modalités d’obtention de prêt en cas de recours à une couverture externe.

2. Bénéficier d’un contrat d’assurance emprunteur parfaitement adapté à votre profil

L’assurance emprunteur de la banque est une assurance dite « groupe ». Le souscripteur (votre banque) négocie et adhère à ce contrat auprès d’une compagnie d’assurance, pour le compte de leurs clients (vous).

Tous les assurés bénéficient des mêmes garanties. De plus, ce contrat groupe présente souvent de nombreuses exclusions, impactant négativement la protection des profils spécifiques ou à risque. Par exemple, un pompier peut se rendre compte qu’au final, il n’est pas couvert pour sa profession. Les petites lignes sont importantes à lire !

À l’inverse, l’assurance de prêt en délégation est une assurance individuelle. C’est-à-dire que vous souscrivez directement auprès de l’établissement de votre choix. Pourquoi pas par le biais de Wily 😎 ?

Ainsi, vous pouvez davantage moduler vos garanties, du moment que vous respectez les critères d’équivalence, ce qui est avantageux. Vous payez une échéance précisément calculée au regard de votre profil de risque, ce qui est plus juste. Il n’existe pas deux profils d’emprunteur identiques. Vous êtes unique, et nous le savons. N’attendez pas pour établir votre devis et faire briller votre singularité !

Et si votre profil est un petit peu particulier au regard des problèmes de santé que vous avez rencontré, ou vivez actuellement, pas de panique. La Convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) est faite pour vous.

3. Réaliser des économies grâce à l’assurance de prêt externe

Le principe de la délégation d’assurance, vous l’avez compris est de :

- bénéficier de garanties dont vous avez réellement besoin ;

- estimer précisément la cotisation correspondante.

Vous avez tout intérêt à solliciter une assurance externe si votre profil semble tout à fait « standard ». Vous ne fumez pas ? Vous êtes jeune et en pleine santé ? Vous serez gagnant à décliner la couverture de votre banque.

🦊 Le petit plus de Wily, vous savez ce que c’est ? Une fois le contrat souscrit, inutile de nous faire savoir que vous changez de profession ou que vous pratiquez telle ou telle activité sportive. Pas de compte à nous rendre et pas de majoration tarifaire ! Nous laissons véritablement libre cours à vos envies 😉.

Bien entendu, opter pour les garanties proposées par votre établissement bancaire est extrêmement tentant et facilitant. Selon l’UFC Que Choisir, 84 % des emprunteurs l’acceptent. Néanmoins, faire jouer la concurrence peut réellement vous être économiquement profitable. Les 16 % qui ont sauté le pas pourraient vous le confirmer !

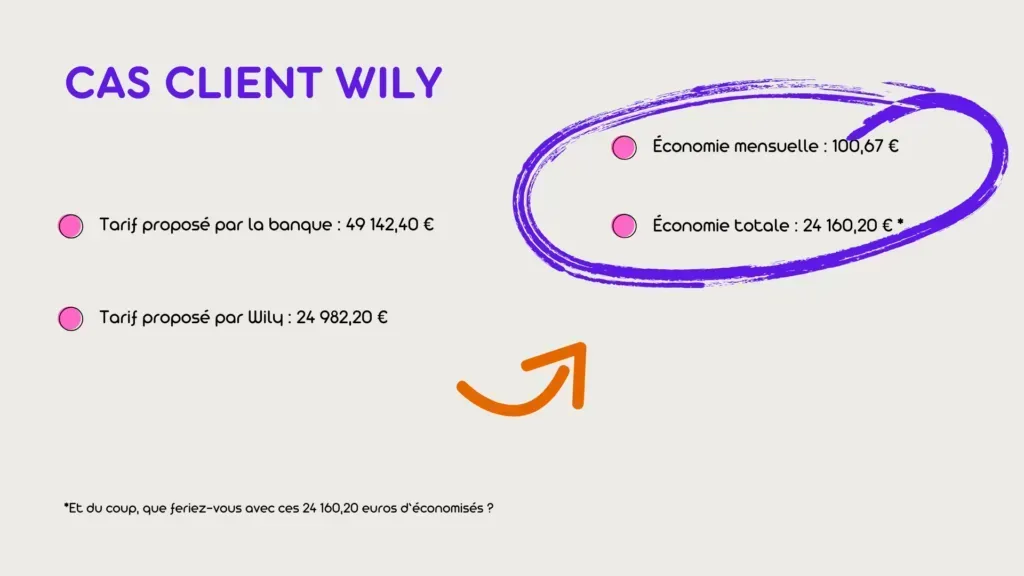

Vous pourriez réaliser des milliers d’euros d’économie en souscrivant votre assurance de prêt en délégation. Parce qu’une image vaut mille mots, voici un cas client réellement rencontré chez Wily. 👇

Être accompagné : le petit bonus Wily

Nous vous avons exposé simplement et brièvement tous les arguments en faveur de la délégation d’assurance emprunteur. 👉 Bénéficier d’un meilleur niveau de garantie, ou tout du moins, de garanties parfaitement adaptées à votre situation.

C’était l’aspect financier mais l’humain dans tout ça ? Un emprunt, c’est parfois s’engager pour 15, 20 ou 25 ans. Il peut s’en passer des choses au court d’un quart de siècle ! Des drames, mais aussi de beaux projets et des réussites. Et bien qu’importe, Wily votre courtier, veut être là, auprès de vous. Pour le meilleur et pour le pire 💍.

Notre intention ne consiste pas seulement à vous faire signer une assurance emprunteur. C’est bien plus que cela. Nous avons à coeur de vous :

- faire payer le prix juste pour les meilleures garanties ;

- accompagner aujourd’hui, mais plus encore demain ;

- guider, vous renseigner et vous rassurer en nous rendant disponibles 📞 ;

- faciliter les démarches administratives liées au changement d’une assurance emprunteur en cours, en les réalisant pour votre compte ;

- simplifier la vie avec une souscription 100 % en ligne (hors cas d’étude compagnie).

Nous espérons de tout cœur que cet article vous aura apporté des réponses concrètes. Et si vous avez d'autres interrogations, contactez notre équipe.

Publié par Mélanie Verbist, spécialiste de l’assurance emprunteur | 08/12/2024