Et si vous placiez 2025 sous le signe de l’épargne ? Ces dernières années, votre portefeuille a été mis à rude épreuve. Entre l’inflation, les taux qui se sont envolés et le coût de l’énergie, votre pouvoir d’achat a fondu comme neige au soleil. Mais tout ceci est loin derrière nous. Au revoir les incertitudes. Et même si on change encore 3 fois de gouvernement, on y croit (rires) ! Voyons plutôt notre avenir et prenons soin de notre porte monnaie. C'est une belle idée de résolution, n'est-ce pas ? Les actions consistant à épargner et mettre de côté de l'argent sont liées par un même principe : ne pas dépenser l'entièreté de ses revenus. Mais elles se distinguent par une précision de taille. En effet, en mettant vos sous de côté, vous pourrez vous offrir la voiture que vous convoitez depuis des mois. En épargnant, en revanche, vous vous paierez, en plus, le petit week-end à la mer pour la tester. Vous voyez la différence ? 😉 Car oui, épargner vous permettra de récupérer plus que ce que vous avez placé (en fonction des placements effectués) ! Alors motivé ? Très bien, nous allons vous aider à dégrossir et à désacraliser ce sujet. Non, l’épargne n’est pas destinée qu’à ceux qui gagnent beaucoup d’argent. Et nous allons justement vous donner quelques astuces pour épargner selon vos capacités. Sachez qu’une annonce surprise se cache dans cet article. Alors, comment épargner son argent et tenir sa résolution de 2025 ? On vous dit tout ! 👇

Épargner son argent, étape numéro 1 : le bilan et l’introspection

Comment procéder pour épargner ? Par où commencer ? Ce sont probablement des questions que vous vous posez. Et vous faites bien. Nous vous proposons de vous accompagner dans cette réflexion, étape par étape.

Découvrir les méthodes pour économiser et épargner durablement

Prenons le taureau par les cornes, et soyons clairs. Pour épargner, il faut économiser. Alors, la première chose à effectuer, c’est un bilan global de l’ensemble de vos dépenses. Passez en revue tous vos postes de consommation, et demandez-vous quels sont ceux qui vous semblent possibles de réduire :

- l’alimentation ;

- l’eau et l’énergie ;

- le loyer si vous êtes locataire ;

- les échéances de vos prêts ;

- les cotisations d’assurance ;

- les frais liés au transport ;

- les divers abonnements liés à la communication ;

- les loisirs et les plaisirs.

💡 Ne serait-il pas temps de renégocier votre prêt immobilier, et tant que vous y êtes, votre assurance emprunteur ? Pensez à Wily 😉. Ce sont des pistes concrètes à explorer. En effet, de façon générale, les assurances représentent un potentiel levier d’économie important. Faire jouer la concurrence pourrait grandement réduire vos échéances.

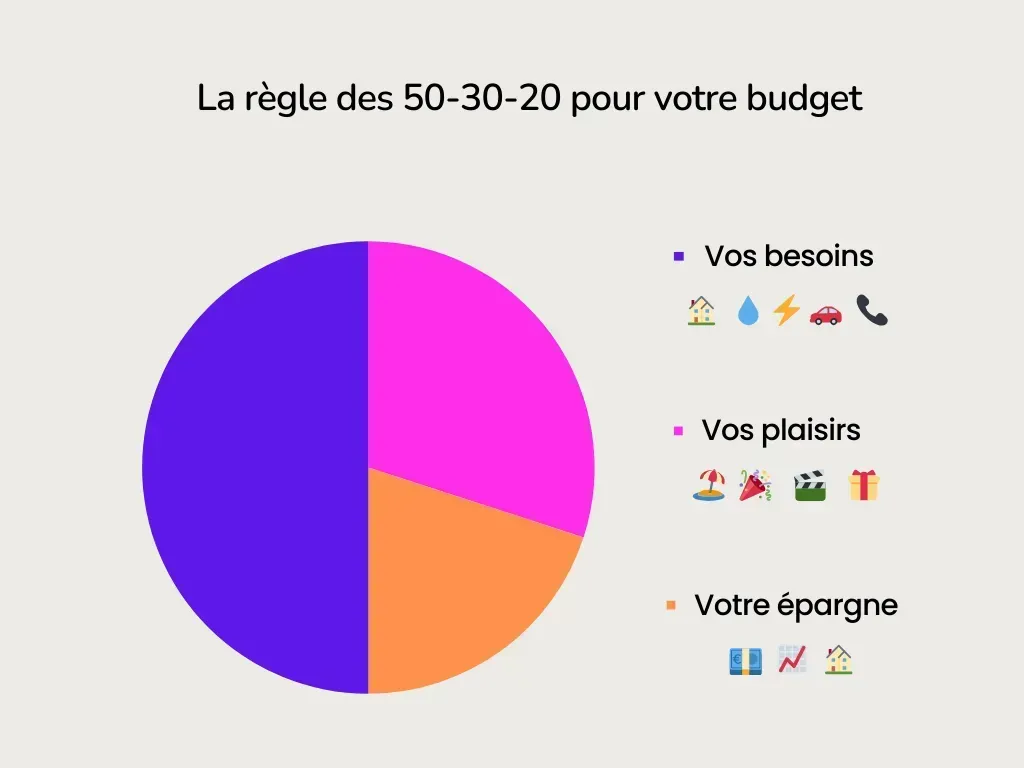

Revenons à nos moutons, enfin plutôt à notre budget. Établir cette liste de dépenses, permet notamment de visualiser vos charges « fixes ». En d’autres termes, il s’agit de toutes les dépenses obligatoires. Celles-ci ne devraient pas représenter plus de 50 % de vos revenus. Pour la moitié restante, l’idéal serait d’allouer 30 % pour les dépenses « plaisir », et 20 % pour l’épargne 🎉. C’est la méthode 50-30-20, vous connaissiez ?

Bien entendu, cette répartition est approximative, l’idée étant de vous guider et de définir une ligne de conduite budgétaire. Il vaut mieux mettre de côté une somme raisonnable durablement, plutôt qu’un montant trop élevé qui engendrera privation et frustration. Pour vous y tenir pour de bon, instaurer des virements automatiques en début de mois peut être une solution.

Définir le projet pour maintenir l’objectif d’épargne

Vous savez à présent combien d’argent vous êtes capable de mettre de côté, chaque mois. Maintenant, pour que vos efforts d’épargne soient payants et constants, il vous faut avoir un objectif, à ne pas perdre de vue. En effet, la motivation est la clé.

Quel est le vôtre ? Vous souhaitez mettre des sous de côté pour :

- financer votre voyage de l’été prochain ;

- constituer un apport pour investir dans du locatif ;

- préparer votre retraite ;

- anticiper le financement des futures études de vos enfants ?

👉 Un projet = une date de réalisation = une durée d’immobilisation des fonds. Il s’agit de l’« horizon de placement ». Il en existe trois catégories principales :

➜ L’horizon de placement court terme (jusqu’à 3 ans maximum).

➜ L’horizon de placement moyen terme (de 3 à 10 ans).

➜ L’horizon de placement long terme (plus de 10 ans).

Et l’épargne de précaution dans tout ça ? N’oubliez pas de vous constituer en permanence ce matelas de sécurité, qui doit représenter entre 3 et 6 mois de salaires. Cette épargne est vitale pour vous assurer une tranquillité d’esprit. Votre frigo qui tombe en panne ? Une fuite nécessitant des travaux de réparation imprévus ? Ces aléas ne tombent jamais au bon moment. De toute façon, existe t-il un bon moment pour tomber en panne de voiture, hein ? Bref, vous l’avez compris, nous vous conseillons de sécuriser votre quotidien, en ayant à portée de main une épargne disponible à tout moment.

Déterminer son profil d’investisseur

Vous en avez fait du chemin depuis le début de cet article, vous ne trouvez pas ?

- Le budget

- Votre capacité à épargner sans vous frustrer

- Le projet visé

Un dernier point n’a pas encore été abordé, quel est votre profil d’investisseur ? Quèsaco ? En d’autres termes, quelle est votre capacité émotionnelle, psychologique et financière à gérer les fluctuations de vos placements financiers ?

Il nous semble important, pour préserver votre bonne santé mentale, de le définir. Êtes-vous plutôt :

- Prudent : vous misez 100 % sur la sécurité. No way ! ❌

- Équilibré : vous êtes prêt à prendre un petit peu de risque ? ⚖️

- Dynamique : feu, vous tentez le tout, pour le tout. Pas de risque, pas de gain ? 🔥

On vous laisse réfléchir 😉. Sachez, néanmoins, qu’il est important d’en tenir compte pour vos futurs placements.

Mettre des sous de côté, étape numéro 2 : le passage à l’action

Votre projet est clair dans votre esprit et vous connaissez les techniques pour épargner. Entrons donc dans le vif du sujet. Où placer votre argent ? Lumière sur quelques possibilités qui s’offrent à vous.

Opter pour un placement d’épargne réglementée (ou non) disponible à tout moment

Nous parlons d’épargne réglementée lorsque les conditions de fonctionnement et d'éligibilité, les taux d’intérêt ou encore la fiscalité sont encadrés par l’État.

Les livrets et comptes d’épargne réglementés

- livret A ;

- livret de développement durable et solidaire (LDDS) ;

- livret d’épargne populaire (LEP) ;

- livret jeune.

La disponibilité des fonds est le principal avantage offert par ces produits bancaires réglementés. De plus, les intérêts sont exonérés d'impôts et de prélèvements sociaux.

- compte épargne logement (CEL) ;

- plan épargne logement (PEL).

Ces dispositifs réglementés sont davantage destinés à la constitution d’une épargne en vue d’un projet immobilier (achat, rénovation, etc).

Les avantages de placer son épargne sur des produits d’épargne encadrés par l’État

Placer votre épargne sur ces livrets et comptes d’épargne réglementée, c’est choisir la sécurité. Les rendements ne sont pas colossaux, néanmoins, le capital versé est garanti. Cela signifie, que dans le pire des cas, vous récupérerez les sommes versées.

Livrets d’épargne bancaire : explications

« Comptes sur livret » ou « livrets d’épargne bancaire » sont différentes expressions qui désignent les livrets non réglementés.

Contrairement aux livrets réglementés, les modalités de fonctionnement sont définies par les banques. Ainsi, les plafonds de dépôt, les versements, les taux d’intérêt et la disponibilité des fonds sont autant de caractéristiques que les établissements financiers fixent librement.

De plus, à la différence des placements encadrés par les pouvoirs publics, une seule et même personne peut disposer de plusieurs livrets d'épargne bancaire.

Livrets d’épargne bancaire : bien ou pas pour placer ses économies ?

Ces produits d’épargne non réglementée offrent, au même titre que ceux qui le sont, une disponibilité des fonds, et une sécurité.

Lorsque les plafonds des produits réglementés sont atteints, ces livrets bancaires peuvent, par exemple, être employés en supplément. Ainsi, vous continuez à épargner tout en conservant l’accès immédiat à votre argent.

Toutefois, les intérêts sont soumis aux impôts sur les revenus et aux prélèvements sociaux. Aussi, chaque établissement bancaire fixe ses propres règles. Prenez bien le temps de connaître de façon précise les particularités de votre placement. La vigilance est donc de mise.

Miser sur des placements à moyen ou long terme : faire un pari sur l’avenir

Décider de préparer sa retraite : le plan d’épargne retraite (PER)

Son nom a le mérite d’être assez parlant. Au travers du PER, vous effectuez des versements volontaires durant votre vie active pour disposer, lors de votre retraite, d’un capital ou d’une rente. Ces versements sont déductibles des revenus imposables (dans une certaine limite) !

Ainsi, les capitaux sont normalement bloqués jusqu’à la retraite. Mais d’ici là, la vie peut vous réserver un tas de surprises ou d’aléas. C’est pourquoi des conditions de déblocages sont prévues (décès de l’époux, surendettement, liquidation judiciaire…).

Investir via le plan d’épargne en actions (PEA)

Vous avez envie d’acquérir des actions d’entreprises françaises ou européennes ? Vous êtes prêt à saisir les opportunités et faire face aux risques liés aux fluctuations des marchés boursiers ?

Investissez donc en bourse par le biais d’un plan d’épargne en actions ! Certes plus risqué, il présente un potentiel de rendement plus élevé, tout en offrant une fiscalité avantageuse après 5 ans.

Préparer l’avenir des jeunes avec le plan d’épargne avenir climat (PEAC)

C’est un produit d’épargne réservé aux moins de 21 ans. Les sommes versées sont bloquées jusqu’à la majorité du jeune et servent à financer des projets liés à la transition écologique. Le plan d’épargne avenir climat doit être ouvert depuis minimum 5 ans pour que les fonds puissent être retirés (totalement ou partiellement).

Son cadre fiscal est avantageux. En effet, les gains ou les plus-values ne sont pas soumis à l’impôt sur le revenu, ni aux prélèvements sociaux, sous certaines conditions.

🎉 Et si on vous disait que Wily vous réserve une belle surprise pour 2025… 🤫🤫🤫.

Profitez des multiples atouts de l’assurance vie pour concrétiser vos projets

L’assurance vie se destine à des projets polyvalents à moyen ou long terme. De plus, elle présente des avantages fiscaux très intéressants après 8 ans. Il n’en demeure pas moins que les sommes sont accessibles avant ces 8 années, par le biais de rachats.

Par ailleurs, elle vous offre une certaine liberté de placement :

- fonds euros, pour les plus prudents ;

- fonds en unités de compte (UC), pour les plus audacieux ;

- un peu des deux (dixit multisupport) ?

L’assurance vie est un excellent outil pour transmettre votre patrimoine, préparer votre retraite ou tout simplement constituer une épargne.

WHOUA ! Le champ des possibilités est immense, vous ne trouvez pas ? Alors, comme on dit, il faut battre le fer tant qu’il est chaud.

- Faites un gros point sur vos dépenses.

- Définissez ensuite votre budget mensuel (raisonnable et réaliste) pour épargner.

- Et surtout, visez un objectif précis, qu’il soit à court, moyen ou long terme.

- Sachez faire preuve d’indulgence : peut-être que certains mois, vous devrez accepter de baisser un petit peu votre versement mensuel, et c’est ok.

En suivant ces différentes étapes, et en consommant avec raison, vous verrez, 2025 sera votre année de l’épargne. N’attendez pas des revenus mirobolants ou de gagner au loto (on vous le souhaite sincèrement ceci dit) pour avoir des projets. Ce sont les projets qui doivent vous donner envie de repenser votre rapport à l’argent. Tout est possible, avec un petit peu de ruse dans votre vie. 🦊

Publié par Mélanie Verbist, spécialiste de l’assurance emprunteur | 19/12/2024