Capitaliser, placer son argent, investir un capital, choisir un support financier, fonds euros ou unités de compte, rachat, dénouement du contrat… Waouh. Avec ce jargon, vous avez l’impression que l’on parle une langue totalement inconnue ? Certains termes peuvent sembler barbares, alors que vous avez la ferme intention de vous renseigner sur le produit d’épargne qu’est le contrat de capitalisation ! Autant, l’assurance vie est un placement bien connu des Français, autant le contrat de capitalisation est un produit assez méconnu. Il est vrai que des similitudes lient ces outils d’épargne. Toutefois, ce sont des dispositifs financiers bien distincts. Nous allons tâcher de vous expliquer en toute simplicité ce qu’est un contrat de capitalisation. C’est promis, à la fin de cet article, cette notion vous sera bien plus familière.

Le contrat de capitalisation, c’est quoi en fait ?

Selon la définition du Petit Robert, « capitaliser » correspond à l’action de « transformer en capital » ou encore à celle d’ « amasser de l’argent ». Ces deux descriptions ne vous semblent-elles pas, tout de suite, beaucoup plus claires ? 😂

En effet, le contrat de capitalisation est un dispositif financier à moyen ou long terme. L’objectif est de faire fructifier l’argent placé. Pour y parvenir, les sommes peuvent être investies sur différents supports financiers. Il peut s’agir de fonds :

- En euros : le rendement est modéré mais les montants versés sont garantis.

- En unités de compte (UC) : ce support est beaucoup plus dynamique (et risqué) puisqu’il est investi sur les marchés financiers (actions, obligations, SCPI*), et suit donc leurs tendances.

Si vous êtes de nature plutôt (très) prudente et que vous décidez de placer exclusivement sur le fond euros, il s’agira d’un contrat « monosupport ». En revanche, si vous comptez apporter un petit peu (ou beaucoup) de risque à votre opération, en intégrant des fonds en UC, c’est possible. Nous parlerons, alors, de contrat de capitalisation « multisupports ». C’est d’ailleurs ce qui est chouette avec ce type d’outil d’investissement. Vous pouvez moduler les fonds euros et UC, selon votre situation et votre propre sensibilité au risque.

Ah oui, un dernier petit point pour la définition simplifiée du contrat de capitalisation ! Non seulement sa durée de vie est limitée à 30 ans, mais elle doit aussi être déterminée dès la souscription.

*SCPI : société civile en placement immobilier.

Comment fonctionne ce « bon de capitalisation » ?

1. Souscription et choix des supports d’investissement

Ce produit d’épargne spécifique peut être souscrit auprès de compagnies d’assurance, de courtiers, ou encore de gestionnaires de patrimoine. Une somme initiale devra être versée au contrat, laquelle dépendra de l’intermédiaire et du type de contrat sélectionnés (classique ou haut de gamme).

Par ailleurs, différents supports pourront accueillir votre argent. Soyez à l’écoute des conseils du professionnel, mais fiez vous aussi à votre propre rapport au risque. Si vous n’entendez prendre aucun risque, le fonds en euros garantit le capital versé. En revanche, si votre volonté est d’apporter du dynamisme à votre placement, alors vous pourrez tout à fait mixer des fonds euros et UC.

2. Durant la vie du contrat de capitalisation

Les versements

Lors de l’ouverture, un versement initial est réalisé. Ensuite, vous alimentez le contrat comme bon vous semble. Les versements peuvent être libres ou programmés. Dans tous les cas, ils ne sont pas plafonnés.

Le mode de gestion

Plusieurs options de gestion sont possibles :

- Gestion libre : du choix des supports financiers aux opérations de rééquilibrage ensuite, vous êtes parfaitement autonome.

- Gestion pilotée : à envisager si vous préférez déléguer les arbitrages à un professionnel.

- Gestion à horizon : adaptée pour les projets à long terme, afin de mettre en place une stratégie progressive de sécurisation, à l'approche de l'échéance.

Les rachats

L’un des divers avantages de ce produit d'épargne est la disponibilité du capital, par le biais de rachats. Ils peuvent être partiels ou totaux. Attention, cette seconde option clôture le contrat. Vous percevez, ainsi, le capital constitué ainsi que les gains.

☝️ Sachez que vous ne payez pas d’impôt, tant que l’argent n’a pas été retiré.

3. En cas de donation, décès du titulaire ou de dénouement

👉 Premièrement, le titulaire peut réaliser une donation de son vivant, qui peut être :

- En « pleine propriété ». Le contrat de capitalisation devient la propriété du ou des héritier(s).

- Par « démembrement ». Dans ce cas, le souscripteur procède à une donation de la « nue-propriété » tout en conservant l’usufruit. Ce n’est qu’à son décès que le donataire sera pleinement propriétaire du contrat de capitalisation, sans avoir à régler de droit de succession.

👉 Deuxièmement, le décès du souscripteur avant l’échéance du contrat ne signifie pas obligatoirement dénouement du contrat ! Il a la particularité de survivre au souscripteur. Ainsi, les héritiers peuvent choisir de le conserver jusqu’à son terme.

👉 Enfin, lorsque le contrat arrive à échéance, l'organisme auprès duquel le contrat de capitalisation a été souscrit procède à son remboursement. Le titulaire percevra alors la valeur du capital accumulé correspondant au total des primes versées et des intérêts capitalisés, après application de la fiscalité en vigueur.

Pour qui et pourquoi se destine le contrat de capitalisation ?

Le contrat de capitalisation, c’est pour qui ?

🎯 Tout d’abord, le contrat de capitalisation se destine aux particuliers. Les personnes physiques peuvent opter pour ce placement, sans limite d’âge. Elles doivent être majeures, ou mineures avec l’accord du représentant légal.

🎯 Ensuite, et c’est ce qui fait la particularité de ce dispositif financier, les personnes morales sont aussi éligibles. Entreprises, holdings ou associations, ces structures peuvent bénéficier du contrat de capitalisation.

Pourquoi recourir à ce type de placement financier ?

💡 Dans quels cas, par exemple, cet outil est intéressant pour les personnes physiques ?

- Si la totalité des abattements des assurances vie sont exploités (152 500 € par bénéficiaire pour les versements effectués avant les 70 ans du souscripteur, et 30 500 € pour ceux réalisées après). ✔️

- Lorsqu’elles désirent optimiser la succession. Comment ? En effectuant une donation de leur vivant, en bénéficiant de l’abattement de 100 000 € par enfant, tous les 15 ans. C’est, en effet, l’une des spécificités du contrat de capitalisation : il peut se transmettre par donation. ✔️

- Pour faire profiter à leurs héritiers de l’ancienneté du contrat. Eh oui, le contrat de capitalisation ne se dénoue pas systématiquement au décès du titulaire. Ces derniers peuvent décider de le conserver jusqu’à son terme (maximum 30 ans). ✔️

💡 Pourquoi le contrat de capitalisation est intéressant pour une personne morale ?

La principale motivation des personnes morales est d’optimiser une éventuelle trésorerie excédentaire. Laisser les sous sur un compte courant ne rapporte rien du tout 👎. Ainsi, elles ont la possibilité de faire travailler cet argent. En mixant les supports, elles le sécurisent et répondent à leur objectif. ✅

👍 En plus, les fonds sont facilement récupérables. Le contrat de capitalisation est donc une solution de gestion de la trésorerie à envisager par les entreprises éligibles.

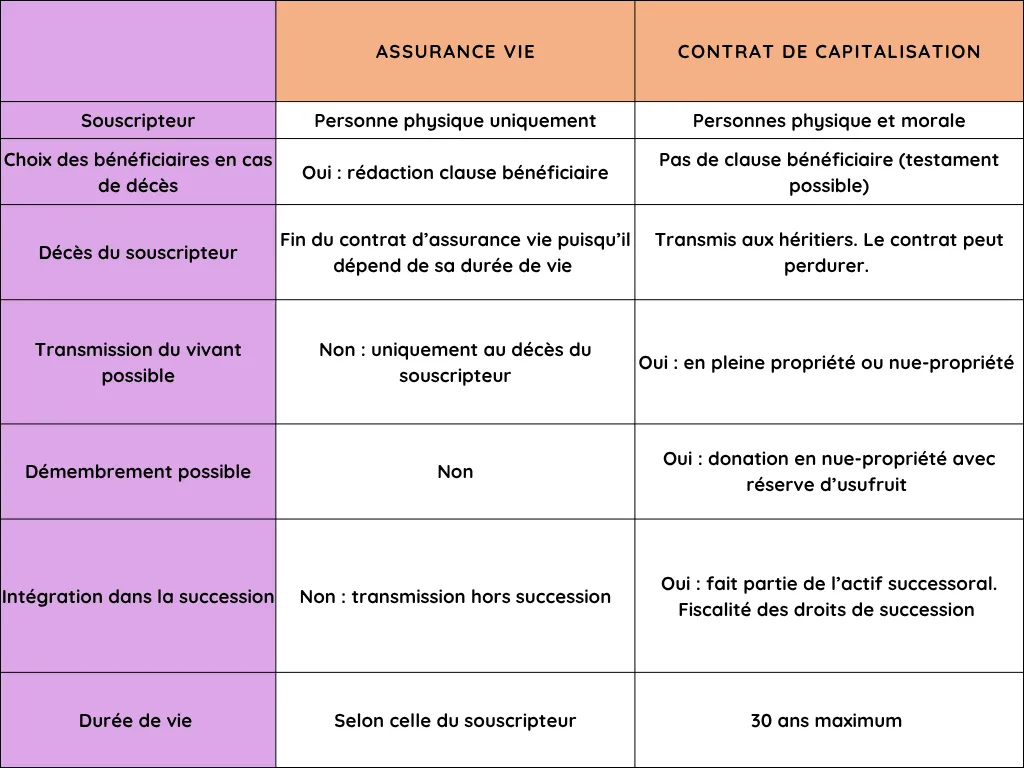

Contrat de capitalisation et assurance vie, quelles différences ?

Les points communs de ces deux produits d’épargne

La très populaire assurance vie et le (bien moins connu) contrat de capitalisation possèdent quelques similitudes :

- Les supports d’investissement : fonds en euros et en unités de compte.

- Les modes de gestion : libre, pilotée ou déléguée.

- Les versements non plafonnés, ponctuels ou programmés.

- Une épargne disponible au moyen de rachats soumis aux mêmes règles fiscales.

- Une sortie possible en rente viagère.

Les différences entre l’assurance vie et le contrat de capitalisation

En conclusion, pourquoi devriez-vous souscrire à un contrat de capitalisation ?

- Placement diversifié : différents supports d’investissements accessibles et modulables selon votre propre rapport au risque.

- L’épargne demeure disponible à tout moment par le biais de rachats.

- La fiscalité sur les retraits est allégée après 8 ans : abattements fiscaux de 4 600 € pour une personne seule et 9 200 € pour un couple.

- En l’absence de retrait : les gains se cumulent sans taxation.

- Transmission du vivant possible : classique ou par démembrement.

- À l’échéance du contrat de capitalisation : choix possible entre perception du capital ou d’une rente.

Ces placements financiers sont particulièrement intéressants pour les personnes cherchant à anticiper leur succession et la transmission de leur patrimoine. Mais pas seulement. La possible donation par démembrement de la nue-propriété est une technique à explorer si vous avez la volonté de :

- protéger le conjoint survivant ;

- percevoir un revenu jusqu’à la fin de vos jours.

Le contrat de capitalisation a tout intérêt à être conjugué aux mécanismes de l’assurance vie pour maximiser les performances de ces deux solutions d’épargne.

Dans cette thématique, ces sujets pourraient pour intéresser 👇 :

Conseils et solutions pour protéger financièrement sa famille

Faire fructifier son argent de façon responsable et durable

Publié par Mélanie Verbist, spécialiste de l’assurance emprunteur | 26/06/2025