En ce tout début d’année 2025, vous apporter du positif est notre mission. Vous imaginer le sourire aux lèvres en lisant cet article nous ravit déjà. Car nous avons une bonne, enfin plutôt une excellente nouvelle à vous annoncer. Vous pouvez réaliser d’incroyables économies (et le mot est faible) en souscrivant une assurance de prêt en délégation. Qui dit économies, dit augmentation du pouvoir d’achat ! Eh oui, les assurances sont souvent perçues comme des dépenses, et parfois même comme de l’argent jeté par les fenêtres. Détrompez-vous ! Wily veut absolument balayer ces idées reçues. Que vous soyez aux prémisses de votre projet ou bien qu’il soit déjà bien établi, prendre soin de son portefeuille n’attend pas. Mais, comment et en quoi adhérer à une assurance emprunteur en délégation peut augmenter le pouvoir d’achat ? C’est bien ce que vous vous demandez ? Vous allez comprendre que cette assurance possède ce pouvoir totalement insoupçonné. Elle ne veut que du bien à votre porte-monnaie (si si, c’est vrai), mais pas que !

Augmenter son pouvoir d’achat dès la souscription du contrat d’assurance de prêt externe : des garanties et des cotisations ajustées

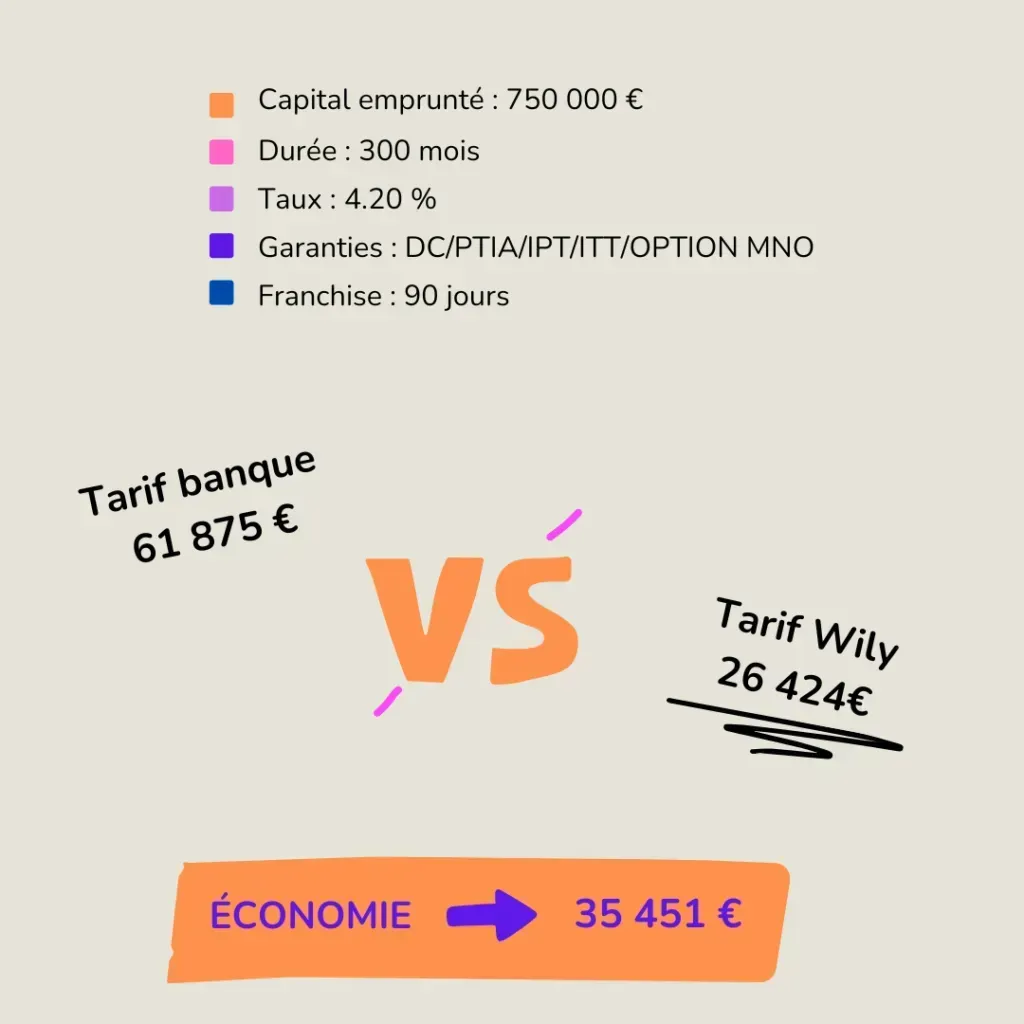

Choisir de souscrire votre assurance emprunteur en délégation, plutôt qu’adhérer à celle proposée par votre banque peut véritablement réduire vos mensualités. On ne vous apprend rien, si vous réalisez des économies en limitant certaines dépenses, vous augmentez naturellement votre pouvoir d’achat.

En effet, l’assurance groupe bancaire offre des garanties standardisées à des profils de risques mutualisés. De ce fait, toutes les personnes bénéficient d’un même niveau de couverture et paient une cotisation identique.

Or, pour l’assurance de prêt externe, vos besoins et vos caractéristiques sont pris en compte. Ainsi, vous profitez de garanties adaptées et payez un tarif juste, lequel s’avère d’ailleurs souvent plus avantageux que celui de l’établissement prêteur.

Ne vous privez surtout pas du droit dont vous disposez de faire jouer la concurrence ! Souscrire une assurance en délégation, c’est décider de signer individuellement une assurance par le biais de l’intermédiaire de votre choix. Wily par exemple… 😎.

Protéger ses finances grâce à l’équivalence des garanties

Alors oui, vous l’avez compris, recourir à une assurance de prêt hors de votre banque peut être un moyen de faire des économies. Et, qui dit délégation d’assurance, dit réalisation d’une étude concurrentielle.

Mais saviez-vous que la délégation d’assurance va de pair avec le principe d’équivalence des garanties ? C’est une obligation légale. En fait, pour que l’organisme financier accepte l’assurance externe sollicitée, les garanties doivent vous couvrir au moins aussi bien que celles qu’il propose.

Ainsi, ce principe d’équivalence des garanties vous protège grandement en tant qu’emprunteur. Vous êtes assuré de bénéficier d’une couverture d’assurance qualitative.

Conclusion : puisque le niveau de garanties est au moins égal à celui de l’établissement bancaire, vous avez la certitude d’être bien indemnisé en cas de sinistre. Or, une bonne indemnisation contribue immédiatement à la préservation de vos ressources économiques et de ce fait, de votre pouvoir d’achat.

Conserver son niveau de vie : l’importance de la quotité à assurer

Si vous contractez un crédit immobilier avec un co-emprunteur, se posera alors la question de la quotité à assurer. Elle correspond à la part du prêt couverte par l’assurance, laquelle est exprimée selon un pourcentage. Les banques exigent que le capital emprunté soit couvert à 100 %. Ainsi, vous pouvez répartir cette quotité entre chaque co-emprunteur, tant que cette condition est respectée.

Pour vous aider à comprendre le mécanisme de la quotité à assurer, rien de plus parlant que des exemples concrets 🙂.

> Si vous choisissez une quotité à 50/50, cela signifie qu’en cas de décès du conjoint, la moitié du crédit (enfin plutôt du capital restant dû) sera pris en charge par notre compagnie d’assurance.

> Si vous optez, en revanche, pour une quotité à 100/100, cela signifie que la totalité du montant emprunté est couvert pour chaque co-emprunteur (en partant du principe que vous achetez en couple). Résultat, si l’un de vous deux disparaît, 100 % de ce qui vous reste à rembourser est indemnisé par votre assurance. Vous n’avez plus du tout à supporter ce crédit immobilier.

Il est essentiel de prendre le temps de se projeter. En effet, malheureusement le décès d’un membre du couple peut bouleverser l’équilibre familial. Parfois, les sommes à rembourser s’avèrent insurmontables. La vente de l’habitation, puis le déménagement sont les seules solutions envisageables. Adapter la quotité assurée peut prévenir ces situations qui surviennent déjà dans des moments de vie très durs.

En effet, l’indemnisation, en cas de sinistre, dépend de la quotité assurée. Elle détient donc un rôle capital dans la conservation et la préservation de votre pouvoir d’achat.

Comprendre les conditions de garantie pour sauvegarder son niveau de vie

Réaliser des économies et augmenter immédiatement son pouvoir d’achat, avec l’assurance de prêt en délégation c’est possible. Mais ces dites économies ne doivent jamais être faites au détriment de la qualité des garanties.

Ces critères sont déterminants :

- l’étendue et les plafonds des garanties ;

- la définition des termes, lesquels peuvent varier d’une compagnie à une autre ;

- la franchise* ou le délai de carence ;

- la durée d’indemnisation.

* période durant laquelle l’assurance n’indemnise pas. L’application d’une franchise de 30 jours n’a pas les mêmes répercussions financières qu’une de 90. Selon la situation, assumer des échéances de prêt durant trois mois peut s’avérer complexe.

Des conditions de garanties avantageuses mettent à l’abri vos ressources financières et maintiennent votre niveau de vie. C’est justement ce que vous propose Wily : un mix entre une bonne couverture et un prix calculé au poil ☺️ !

Laisser libre cours à vos envies d’investissement et d’épargne

L’assurance emprunteur en délégation a une incidence directe sur vos finances. En effet, sur toute la durée du prêt, ce sont parfois des milliers d’euros que les intermédiaires d’assurance vous font économiser. Wily ne peut que le confirmer ! 🦊

Grâce aux économies réalisées, et vous sachant bien protégé, vous pouvez envisager d’autres projets qui renforceront votre sécurité financière.

Saisissez cette opportunité pour vous créer une réserve d’argent en cas de coup dur. Les études des enfants, la constitution d’un apport pour une future acquisition immobilière ou encore la préparation de votre retraite sont des projets qui s’anticipent. L’épargne permet de prévenir ces besoins futurs.

Par ailleurs, pensez à l’investissement. Acquérir un appartement à louer ou placer votre argent pour le faire fructifier ont un point commun, celui à terme d’augmenter votre pouvoir d’achat.

Gagner en sérénité avec un patrimoine en sécurité et un pouvoir d’achat optimisé

Vous profitez de garanties de qualité et protectrices. Désormais, il ne vous reste plus qu’à… VIVRE, et ce en toute sérénité. L’assurance de prêt a cette incroyable faculté de vous offrir une tranquillité d’esprit. Ainsi, vous savourez ce précieux instant présent, sans avoir à vous préoccuper de vos finances.

Et Wily va encore plus loin. Comment ? En ne vous demandant aucun compte. Vous êtes libre de mener la vie que vous entendez. Vous souhaitez prendre un virage à 180 ° dans votre vie professionnelle ou encore pratiquer un sport à risque ? Allez-y ! Vivez, tentez, tombez, relevez-vous et recommencez ! 🫶

L’assurance de prêt en délégation a un don, celui de prendre soin de votre pouvoir d’achat. De quelle façon exactement ? À la souscription tout d’abord, en définissant des cotisations justes, évaluées selon vos propres caractéristiques. Puis, au cours de la vie du contrat. En effet, ce n’est qu’à la survenance de moments de vie sensibles (maladie, accident ou décès) que les garanties feront leurs preuves. Une bonne indemnisation vous aidera à faire face aux aléas, en protégeant votre niveau de vie. À l’inverse, des garanties décevantes ou des exclusions auxquelles vous n’auriez pas prêté attention nuiront à votre situation financière.

Faites confiance à Wily pour l’assurance de prêt en délégation et pour bichonner votre pouvoir d’achat.

Publié par Mélanie Verbist, spécialiste de l’assurance emprunteur | 13/01/2025